BtoB�v���b�g�t�H�[���V���[�Y�ɂ�����

�C���{�C�X���x�ւ����g�݂ɂ���

�C���{�C�X���x�ւ����g�݂ɂ���

Invoice guide

2023�N10������C���{�C�X���x���J�n�ƂȂ�܂��B

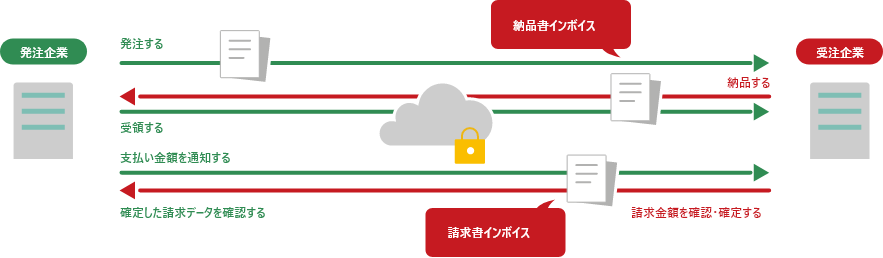

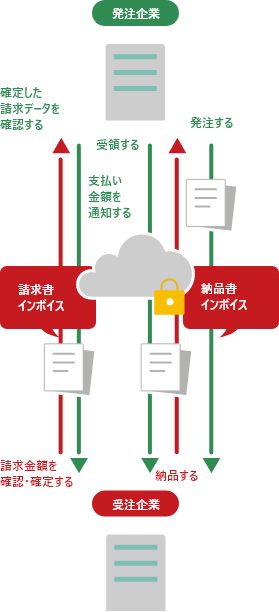

�C���t�H�}�[�g��BtoB�v���b�g�t�H�[���V���[�Y���C���{�C�X���x�ւ̑Ή��ɂ��Ă��������܂��B

�C���{�C�X���x�Ƃ�

about invoice

�C���{�C�X���x�Ƃ́A�����10���ւ̈����グ�ɂƂ��Ȃ��A

2023�N10��1���i�ߘa5�N10��1���j��� ��������鐧�x���u�K�i���������ۑ������v�Ƃ������܂��B

���̃C���{�C�X���x�́A�d���Ŋz�T�����邽�߂̉����ł���A

�K�i���������s���Ǝ҂́A �K�i�������i�C���{�C�X�j��

��t�E�ۑ����邱�Ƃ��K�v�ƂȂ�܂��B

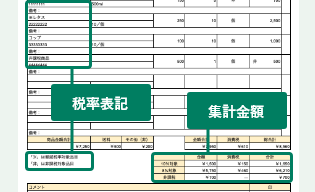

��̓I�ɂ́A���s�́u�敪�L�ڐ������v�ɉ�����

�u�o�^�ԍ��v�u�ŗ����Ƃ̏���Ŋz�y�ѓK�p�ŗ��v�̋L�ڂ��lj�����܂��B

2023�N10��1���i�ߘa5�N10��1���j��� ��������鐧�x���u�K�i���������ۑ������v�Ƃ������܂��B

���̃C���{�C�X���x�́A�d���Ŋz�T�����邽�߂̉����ł���A

�K�i���������s���Ǝ҂́A �K�i�������i�C���{�C�X�j��

��t�E�ۑ����邱�Ƃ��K�v�ƂȂ�܂��B

��̓I�ɂ́A���s�́u�敪�L�ڐ������v�ɉ�����

�u�o�^�ԍ��v�u�ŗ����Ƃ̏���Ŋz�y�ѓK�p�ŗ��v�̋L�ڂ��lj�����܂��B

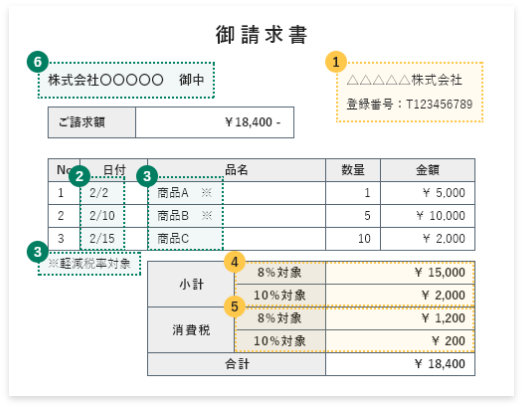

�K�i�������̕K�{����

① �K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ�

② ����N����

③ ������e�i�y���ŗ��̑Ώەi�ڂł���|�j

④ �ŗ����Ƃɋ敪���č��v�����Ή��̊z�i�Ŕ������͐ō��݁j�y�� �K�p�ŗ�

⑤ ����Ŋz���i�[�������͈ꐿ����������A�ŗ����ƂɂP�j

⑥ ���ނ̌�t���鎖�Ǝ҂̎������͖���

② ����N����

③ ������e�i�y���ŗ��̑Ώەi�ڂł���|�j

④ �ŗ����Ƃɋ敪���č��v�����Ή��̊z�i�Ŕ������͐ō��݁j�y�� �K�p�ŗ�

⑤ ����Ŋz���i�[�������͈ꐿ����������A�ŗ����ƂɂP�j

⑥ ���ނ̌�t���鎖�Ǝ҂̎������͖���

�C���{�C�X���x���Ή����Ȃ��Ƃǂ��Ȃ�H

�d���z�T�����邱�Ƃ��ł��Ȃ��Ȃ邽�߁A�u�d���Ŋz�T���v���F�߂��Ȃ��Ȃ�܂��B

�ʏ�A����ł̔[�ł́u�a����������ł���x����������ł��T���i�d���Ŋz�T���j�����z�v�ōs���܂��B

�������A���́u�d���Ŋz�T���v���邽�߂ɂ�

�u�������Ȃǂ�����Ŋz�̏؋������Ƃ��ĕۑ����邱�Ɓv���v���ƂȂ��Ă��܂��B

����ɁA����C���{�C�X�̓����ɂ��A

��莖���̋L�ڂ����钠��Ɛ������Ȃǂ�ۑ�����`�����������܂��B

�܂�A�C���{�C�X�ւ̏�����ӂ�ƁA�d���z�T�����邱�Ƃ��ł��Ȃ��Ȃ�܂��B

�ʏ�A����ł̔[�ł́u�a����������ł���x����������ł��T���i�d���Ŋz�T���j�����z�v�ōs���܂��B

�������A���́u�d���Ŋz�T���v���邽�߂ɂ�

�u�������Ȃǂ�����Ŋz�̏؋������Ƃ��ĕۑ����邱�Ɓv���v���ƂȂ��Ă��܂��B

����ɁA����C���{�C�X�̓����ɂ��A

��莖���̋L�ڂ����钠��Ɛ������Ȃǂ�ۑ�����`�����������܂��B

�܂�A�C���{�C�X�ւ̏�����ӂ�ƁA�d���z�T�����邱�Ƃ��ł��Ȃ��Ȃ�܂��B

���̑��ڂ�������A�C���{�C�X���x�ɂ��Ă̍ŐV���Ȃǂ́A���Œ���HP��育�m�F��������

�C���t�H�}�[�g��BtoB�v���b�g�t�H�[���V���[�Y�Ȃ�A

�����������S�������g�����������܂��I

BtoB�v���b�g�t�H�[�� ��

�T�[�r�X�C���[�W

�u�[�i���v�������́A�u�������{���������v�ŁA�C���{�C�X�����s�ł��܂��I

�� ��ƂŁu�K�i���������s���Ǝ҂̓o�^�ԍ��v�̓o�^�A����Ōv�Z���@�̐ݒ���s���܂�

��ȑΉ����e

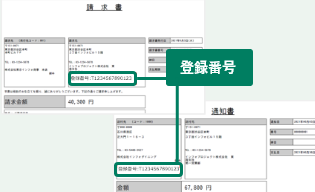

�o�^�ԍ�

��Ƒ��Łu�K�i���������s���Ǝ҂̓o�^�ԍ��v�̓o�^�A����Ōv�Z���@�̐ݒ���s�����ƂŁA�[�i���ɓo�^�ԍ����\������܂��B

�[�i���C���{�C�X

�[�i���ɁA�K�i���������s���Ǝ҂̓o�^�ԍ����\������܂��B�y���ŗ��̑Ώەi�ڂ̕\�L�Ɛŗ����Ƃɋ敪��������ł��\������܂��B

�������C���{�C�X

�������Ɛ�������o�͂ł��܂��B

�������ɓK�i���������s���Ǝ҂̓o�^�ԍ��Ɛŗ����Ƃɋ敪��������Ŋz���\������A�������ׂɑΏێ�����ׂƐŗ����o�͂ł��܂��B

�������ɓK�i���������s���Ǝ҂̓o�^�ԍ��Ɛŗ����Ƃɋ敪��������Ŋz���\������A�������ׂɑΏێ�����ׂƐŗ����o�͂ł��܂��B

���p��Ɨl�ւ̉e��

�K�i���������s���Ǝ҈ȊO�̊�Ƃ������p���������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

�悭���邲����

�K�i���������s���Ǝ҂̓o�^�ԍ���o�^����͔̂������E���̂ǂ���ł����H

���̊�ƂɂȂ�܂��B

���̊�Ƃɂ�BtoB�v���b�g�t�H�[���ɓo�^���邱�ƂŁA�������E�[�i���ɋL�ڂ����悤�ɂȂ�܂��B

���̊�Ƃɂ�BtoB�v���b�g�t�H�[���ɓo�^���邱�ƂŁA�������E�[�i���ɋL�ڂ����悤�ɂȂ�܂��B

�K�i���������s���Ǝ҂̓o�^�ԍ��́A�[�i���Ɛ������ǂ���ɋL�ڂ�����܂����H

�[�i���A�������ǂ���ɂ��L�ڂ��܂��B

���݁A���i�P�ʂ�A�X�ܕʂł̐������ꊇ�ŏ���Ōv�Z�����Ă��܂����A�C���{�C�X���x�ւ̑Ή��͉\�ł��傤���H

����Ŋz�̒[�������́A1���̃C���{�C�X�ɂ��A�ŗ����ƂɂP�̏����ƂȂ�܂��B

���i�P�ʂ̏ꍇ�ABtoB�v���b�g�t�H�[���Ŕ��s����鐿�����ł́A����Œ[�������������ɂȂ邽�߃C���{�C�X��Ή��ɂȂ�܂��B

���̂��߁A�������ꊇ�v�Z�A�������́A�`�[�P�ʂɕύX�����K�v������ƍl���܂��B

�X�ܕʂł̐������ꊇ�v�Z�ɂ��ẮA�X�ܕʂɐ����������邱�ƂŃC���{�C�X�Ή����܂��B

2022/11/22

����Ōv�Z���@���X�ܕʂł̐������ꊇ�v�Z�̏ꍇ�ł��C���{�C�X���x�֑Ή��ł���悤�ɕύX�������܂����B

���i�P�ʂ̏ꍇ�ABtoB�v���b�g�t�H�[���Ŕ��s����鐿�����ł́A����Œ[�������������ɂȂ邽�߃C���{�C�X��Ή��ɂȂ�܂��B

���̂��߁A�������ꊇ�v�Z�A�������́A�`�[�P�ʂɕύX�����K�v������ƍl���܂��B

�X�ܕʂł̐������ꊇ�v�Z�ɂ��ẮA�X�ܕʂɐ����������邱�ƂŃC���{�C�X�Ή����܂��B

2022/11/22

����Ōv�Z���@���X�ܕʂł̐������ꊇ�v�Z�̏ꍇ�ł��C���{�C�X���x�֑Ή��ł���悤�ɕύX�������܂����B

BtoB�v���b�g�t�H�[�� ���k�����p���Ă��܂��B�C���{�C�X���x�ւ̑Ή��͂ǂ��Ȃ�܂����H

BtoB�v���b�g�t�H�[�� �����l�A�[�i���C���{�C�X�����s�\�ƂȂ�܂��B

BtoB�v���b�g�t�H�[�� ���@���C�g

�T�[�r�X�C���[�W

�[�i���C���{�C�X�����s�ł��܂��I

�� ��Ƒ��Łu�K�i���������s���Ǝ҂̓o�^�ԍ��v�̓o�^�ƁA����ł̌v�Z���@�̐ݒ肪�ł��܂��B

��ȑΉ����e

�o�^�ԍ�

��ƂŁu�K�i���������s���Ǝ҂̓o�^�ԍ��v�̓o�^�A����Ōv�Z���@�̐ݒ���s���܂��B

�[�i���C���{�C�X

�[�i���ɁA�K�i���������s���Ǝ҂̓o�^�ԍ����\������܂��B�y���ŗ��̑Ώەi�ڂ̕\�L�Ɛŗ����Ƃɋ敪��������ł��\������܂��B

BtoB�v���b�g�t�H�[�� �������Ƃ̘A�g

BtoB�v���b�g�t�H�[�� �������������p�����������ƂŁA �������C���{�C�X�����s�ł��܂�

���p��Ɨl�ւ̉e��

�K�i���������s���Ǝ҈ȊO�̊�Ƃ������p���������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

BtoB�v���b�g�t�H�[�� ������

�T�[�r�X�C���[�W

�������C���{�C�X�����s�ł��܂��I

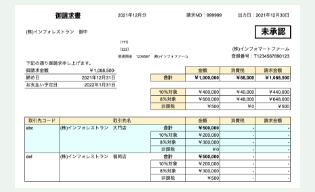

�� ���Ə��ԍ��́A���s��Ƒ����o�^�����^�C�~���O�Ő������ɔ��f����܂�

��ȑΉ����e

�o�^�ԍ�

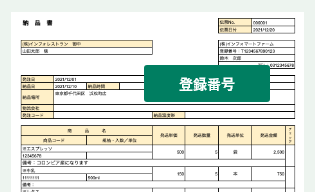

�V�X�e�����Ɂu�K�i���������s���Ǝ҂̓o�^�ԍ��v��ێ����A���s���鐿�����E�ʒm���ɕ\�����邱�Ƃ��\�ɂȂ�܂��B

�C���{�C�X���x�Ή��̐ŗ��E�ŋ敪����\��

①�ŗ��ŋ敪���̑Ή��̊z���\���ł��܂�

②���ז��ɐŗ��E�ŋ敪���\���ł��܂�

②���ז��ɐŗ��E�ŋ敪���\���ł��܂�

��v�V�X�e���ɘA�g�\�ȃf�[�^�`��

BtoB�v���b�g�t�H�[�� �����������v�V�X�e���ɑΉ������f�[�^���_�E�����[�h�ł���悤�ɂȂ�܂��B

���p��Ɨl�ւ̉e��

�K�i���������s���Ǝ҈ȊO�̊�Ƃ������p���������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

�V�X�e���̋�̓I�ȕύX����[�X�X�P�W���[���ɂ��ẮA�ǂ��Ă����p�̉���y�[�W�ɂĂ��m�点�������܂��B

�悭���邲����

BtoB�v���b�g�t�H�[�� �������́A���݁A�K�i���������ۑ������A�K�i�ԊҐ������Ȃǂɂ��Ή����Ă��܂����H

�܂��A�Ή����Ă��Ȃ��ꍇ�͑Ή��\��͂������܂��ł��傤���H

�o�ߑ[�u���Ԃł��邽�߁A���݁A�敪�L�ڐ��������ۑ������ɑΉ����Ă���܂��B

�K�i���������ۑ������A�K�i�ԊҐ������Ȃǂ͊J�n�O�܂łɑΉ����܂��B

�K�i���������ۑ������A�K�i�ԊҐ������Ȃǂ͊J�n�O�܂łɑΉ����܂��B

�d����E�x����Ɏx���ʒm���𑗕t���Ă���ꍇ�ABtoB�v���b�g�t�H�[�� �������̎x���ʒm���͑Ή��\�ł����H

�܂��A�x���ʒm���͓K�i�������ɑΉ����܂����H

�܂��A�x���ʒm���͓K�i�������ɑΉ����܂����H

BtoB�v���b�g�t�H�[�� �������́A�x���ʒm���̑Ή��͉\�ł��B

�܂��A�C���{�C�X���x�ւ̑Ή����s���܂��B

�܂��A�C���{�C�X���x�ւ̑Ή����s���܂��B

BtoB�v���b�g�t�H�[�� ��for������

���p��Ɨl�ւ̉e��

���x�J�n����A�p�����Ă����p����������悤�Ή��������܂��B

��̓I�ȑΉ����e�́A�ǂ��Čf�ڂ����Ă��������܂��B

�܂��A�V�X�e���̋�̓I�ȕύX���e����[�X�X�P�W���[�����A�ǂ��Ă����p�̉���y�[�W�ɂ��ē������Ă��������܂��B

��̓I�ȑΉ����e�́A�ǂ��Čf�ڂ����Ă��������܂��B

�܂��A�V�X�e���̋�̓I�ȕύX���e����[�X�X�P�W���[�����A�ǂ��Ă����p�̉���y�[�W�ɂ��ē������Ă��������܂��B

BtoB�v���b�g�t�H�[�� TRADE

���p��Ɨl�ւ̉e��

���x�J�n����A�p�����Ă����p����������悤�Ή��������܂��B

��̓I�ȑΉ����e�́A�ǂ��Čf�ڂ����Ă��������܂��B

�܂��A�V�X�e���̋�̓I�ȕύX���e����[�X�X�P�W���[�����A�ǂ��Ă����p�̉���y�[�W�ɂ��ē������Ă��������܂��B

��̓I�ȑΉ����e�́A�ǂ��Čf�ڂ����Ă��������܂��B

�܂��A�V�X�e���̋�̓I�ȕύX���e����[�X�X�P�W���[�����A�ǂ��Ă����p�̉���y�[�W�ɂ��ē������Ă��������܂��B

�悭���邲����

FAQ

�C���{�C�X���x�͂�����ł����H

2023�N�i�ߘa�T�N�j10��1������J�n�ƂȂ�܂��B

�]���̐��������ۑ������Ƃ͉����Ⴂ�܂����H

�]���̐������Ɉȉ��̒NjL���K�v�ƂȂ�܂��B

�E�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��̋L��

�E�ŗ����Ƃɋ敪���č��v�����Ή��̊z�i�Ŕ����͐ō��j�y�ѓK�p�ŗ��̋L��

�E����Ŋz�̌v�Z���A�[�������͈ꐿ����������A�ŗ����Ƃ�1�ƂȂ�

�ڂ����L�ړ��e�́A���Œ��̓��W�T�C�g�ɂĂ��m�F��������

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

�E�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��̋L��

�E�ŗ����Ƃɋ敪���č��v�����Ή��̊z�i�Ŕ����͐ō��j�y�ѓK�p�ŗ��̋L��

�E����Ŋz�̌v�Z���A�[�������͈ꐿ����������A�ŗ����Ƃ�1�ƂȂ�

�ڂ����L�ړ��e�́A���Œ��̓��W�T�C�g�ɂĂ��m�F��������

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

2023�N10���ȍ~�A�C���{�C�X���x�ɑΉ����Ȃ��ꍇ�ǂ̂悤�ȉe��������܂����H

�C���{�C�X���x�ɑΉ����������������Ȃ��ƁA

��摤���Ǝҁi���ґ��j�Ŏd���Ŋz�T�������Ȃ��Ȃ�܂��B

��摤���Ǝҁi���ґ��j�Ŏd���Ŋz�T�������Ȃ��Ȃ�܂��B

BtoB�v���b�g�t�H�[���T�[�r�X�ŁA�K�i�������ɑΉ�����T�[�r�X�͂ǂ�ł����H

�ȉ����Ώۂ̃T�[�r�X�ƂȂ�܂��B

�e�T�[�r�X�̑Ή����e�́A�ǂ��āA�e�T�[�r�X�̉����ʂɂĂ��ē����܂��B

BtoB�v���b�g�t�H�[�� �������ABtoB�v���b�g�t�H�[�� TRADE�ABtoB�v���b�g�t�H�[�� ���ABtoB�v���b�g�t�H�[�� ���k�ABtoB�v���b�g�t�H�[�� ��for������

�e�T�[�r�X�̑Ή����e�́A�ǂ��āA�e�T�[�r�X�̉����ʂɂĂ��ē����܂��B

BtoB�v���b�g�t�H�[�� �������ABtoB�v���b�g�t�H�[�� TRADE�ABtoB�v���b�g�t�H�[�� ���ABtoB�v���b�g�t�H�[�� ���k�ABtoB�v���b�g�t�H�[�� ��for������

BtoB�v���b�g�t�H�[���œK�i�������s�ł���悤�ɂȂ�̂͂��ł����H

�C���{�C�X���x�̊J�n�O�ɃV�X�e�������[�X��\�肵�Ă���܂��B

�ڂ����X�P�W���[���́A�ǂ��āA�e�T�[�r�X�̉����ʂɂĂ��ē����܂��B

�ڂ����X�P�W���[���́A�ǂ��āA�e�T�[�r�X�̉����ʂɂĂ��ē����܂��B

�ƐŎ��Ǝ҂ł����ABtoB�v���b�g�t�H�[���͗��p�\�ł����H

�\�ł��B

�ېŎ��Ǝҗl�A�ƐŎ��Ǝҗl�A����������p�\�ł��B

�ېŎ��Ǝҗl�A�ƐŎ��Ǝҗl�A����������p�\�ł��B

���₢���킹

contact

�Q�l���

reference information

�y���Œ��z�y���E�C���{�C�X�R�[���Z���^�[�i����Ōy���ŗ��E�C���{�C�X���x�d�b���k�Z���^�[�j

����ł̌y���ŗ����x�y���C���{�C�X���x�Ɋւ���������E�����k�́A

�t���[�_�C����

0120-205-553

�y��t���ԁz9:00�`17:00�i�y���j�����j

���̑��ڂ�������A�C���{�C�X���x�ɂ��Ă̍ŐV���Ȃǂ́A���Œ���HP��育�m�F��������